דף הבית » משכנתא לגיל השלישי

להתייעצות עם מומחה

מגיעים לגיל השלישי ומחפשים פתרון פיננסי שיספק לכם ביטחון ושקט נפשי? משכנתא לגיל השלישי היא כלי שמאפשר למנף את הערך של הנכס שלכם, בלי לעזוב את הבית ובלי להתחייב להחזרים חודשיים מכבידים.

משכנתא לגיל השלישי, הידועה גם כ"משכנתא הפוכה", היא הלוואה ייחודית המיועדת לבני 60 ומעלה שבבעלותם נכס. בשונה ממשכנתאות רגילות, אין צורך בתשלומים חודשיים של קרן וריבית. ההחזר מתבצע בתשלום אחד, לרוב כאשר מוכרים את הנכס, מעבירים אותו בירושה, או מחזירים את ההלוואה באופן יזום.

במשכנתא זו, הבנק או הגוף הפיננסי מעניק הלוואה המבוססת על שווי הנכס שברשותכם, כך שתוכלו להשתמש בכסף למגוון מטרות – שיפור איכות החיים, מימון טיפולים רפואיים, תמיכה במשפחה או כל צורך אחר – וכל זאת מבלי לעזוב את הבית.

משכנתא לגיל השלישי יכולה לשפר את איכות החיים שלכם, להעניק לכם ביטחון כלכלי ולשחרר אתכם מהלחצים הפיננסיים. פנו אלינו עוד היום ונלווה אתכם לכל אורך הדרך, עד שתמצאו את הפתרון המתאים ביותר לצרכים שלכם.

משכנתא לגיל השלישי היא פתרון פיננסי שמתאים למגוון רחב של צרכים ומטרות בגיל הפרישה. הנה פירוט מעמיק על המצבים והצרכים שעבורם ההלוואה הזו אידיאלית:

מעוניינים במימון נוסף מבלי למכור את הנכס

הפתרון במשכנתא הזו אידיאלי למי שרוצה לשמור על הבית שלו כנכס משפחתי או כמקום מגורים קבוע, אך זקוק להון נזיל כדי להתמודד עם הוצאות שונות.

בעלי נכס ללא חובות משמעותיים עליו

ככל שהנכס פנוי משעבודים והתחייבויות קודמות, כך תוכלו לקבל הלוואה גבוהה יותר בתנאים משתלמים. הנכס שלכם הופך לכלי פיננסי שמאפשר לכם לקבל את המימון הדרוש בקלות יחסית.

זקוקים לתמיכה כלכלית בגיל הפרישה

גיל הפרישה מביא איתו אתגרים פיננסיים כמו ירידה בהכנסות והוצאות חדשות שלא היו קודם לכן. משכנתא לגיל השלישי יכולה לשמש כמקור תמיכה לצרכים מגוונים כגון מימון טיפולים רפואיים, עזרה לילדים ומשפחה וכו׳.

מעוניינים במקור הכנסה נוסף ללא החזרים חודשיים

למי שרוצה להגדיל את ההכנסה הזמינה מבלי להעמיס על התקציב החודשי, משכנתא לגיל השלישי היא פתרון מושלם. בניגוד להלוואות רגילות, המשכנתא הזו לא דורשת החזרים חודשיים, כך שלא תצטרכו לדאוג להוצאות שוטפות נוספות.

השאירו פרטים לקבלת ייעוץ ללא עלות וללא התחייבות

היתרון המרכזי של משכנתא לגיל השלישי הוא שאין צורך בתשלומים חודשיים. זהו פתרון אידיאלי למי שמעוניין לשמור על תזרים כספי יציב וללא התחייבויות חודשיות נוספות.

המשכנתא מאפשרת למנף את שווי הנכס שלכם כדי לקבל מימון נוסף, מבלי שתצטרכו לעזוב את הבית או למכור אותו.

אין הגבלה על השימוש בכסף שמתקבל מהמשכנתא – תוכלו להשתמש בו לכל מטרה שתרצו, בין אם לשיפור איכות החיים, מימון נסיעות או תמיכה במשפחה.

התהליך מתחיל בהערכת שווי הנכס שברשותכם באמצעות שמאי מוסמך. גובה ההלוואה שתקבלו תלוי בשווי הנכס ובגיל שלכם – ככל שהגיל מבוגר יותר, כך אחוזי המימון יכולים להיות גבוהים יותר.

לאחר הערכת שווי הנכס, תבחרו את מסלול המימון שמתאים לצרכים שלכם. ניתן לקבל את ההלוואה כסכום חד-פעמי או בקצבאות חודשיות קבועות.

לאחר אישור הבקשה, תתבצע החתימה על הסכם ההלוואה, והכסף יועבר לחשבונכם לשימושכם האישי.

משכנתא לגיל השלישי היא פתרון פיננסי יעיל, אך לפני שמתחייבים להלוואה כזו, יש כמה היבטים משמעותיים שכדאי להכיר ולשקול. ההבנה המלאה של התנאים וההשלכות תעזור לכם להפיק את המיטב מהמשכנתא תוך שמירה על יציבות כלכלית וביטחון משפחתי.

משכנתא לגיל השלישי אינה דורשת תשלומים חודשיים, ולכן ההחזר שלה מתבצע רק בעתיד. ההלוואה מוחזרת בדרך כלל באחת מהדרכים הבאות:

מכירת הנכס: לאחר מעבר לבית אחר, לדיור מוגן או במקרה של פטירה, הנכס נמכר, וסכום ההלוואה והריבית הנצברת נפרעים מהתמורה שהתקבלה.

החזר יזום של היורשים: במקרה שבו בני המשפחה מעוניינים לשמור על הנכס (למשל, כבית מגורים או כהשקעה), היורשים יכולים להחזיר את ההלוואה לבנק במקומכם. חשוב להבין את מנגנון ההחזר ולוודא שיש תוכנית ברורה להחזיר את החוב במועד המתאים, בהתאם לתוכניות המשפחתיות והאישיות שלכם.

מאחר שההלוואה מוחזרת משווי הנכס, יש לקחת בחשבון שהיא עשויה להפחית את סכום הירושה שיישאר ליורשים. לדוגמה, אם שווי הנכס הוא 2 מיליון ש"ח, וההלוואה עם הריבית הצטברה ל-800,000 ש"ח, היורשים יקבלו את יתרת 1.2 מיליון הש"ח בלבד לאחר מכירת הנכס.

כדי להימנע ממתחים או אי-הבנות, מומלץ לשתף את בני המשפחה בהחלטה לקחת משכנתא לגיל השלישי. דיון פתוח יאפשר לכולם להבין את המטרות של ההלוואה וכיצד היא עשויה להשפיע על התוכניות המשפחתיות העתידיות.

מעבר לריבית על ההלוואה, יש לקחת בחשבון עלויות נוספות שעלולות להתווסף במהלך התהליך. אלו כוללות:

עמלות פתיחת תיק: תשלום חד-פעמי שנדרש בעת פתיחת ההלוואה בבנק או בגוף הפיננסי.

עלות הערכת שמאי: הבנק ידרוש הערכת שווי נכס על ידי שמאי מוסמך כדי לקבוע את גובה ההלוואה שניתן לאשר.

הוצאות משפטיות: במקרים מסוימים נדרשת התערבות של עורך דין להכנת מסמכים או טיפול בעניינים משפטיים הנוגעים להלוואה.

חשוב להבין את כל העלויות מראש ולוודא שאתם ערוכים לתשלומים הללו כחלק מהתהליך.

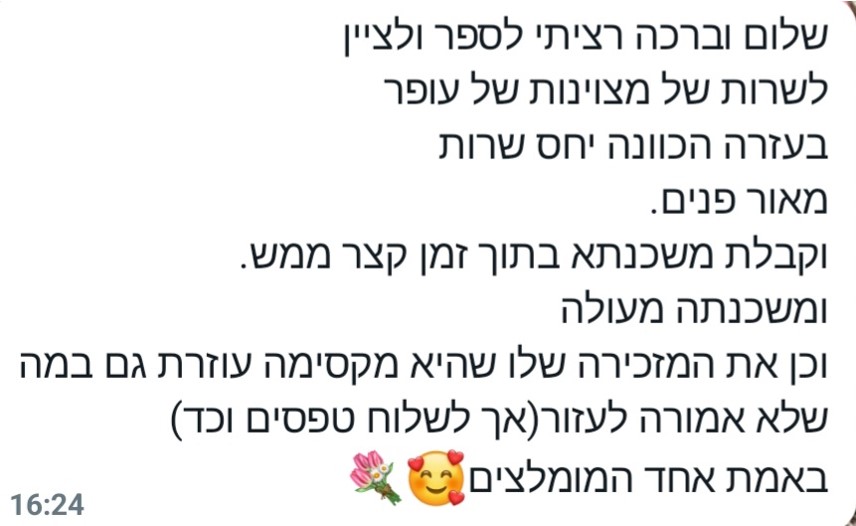

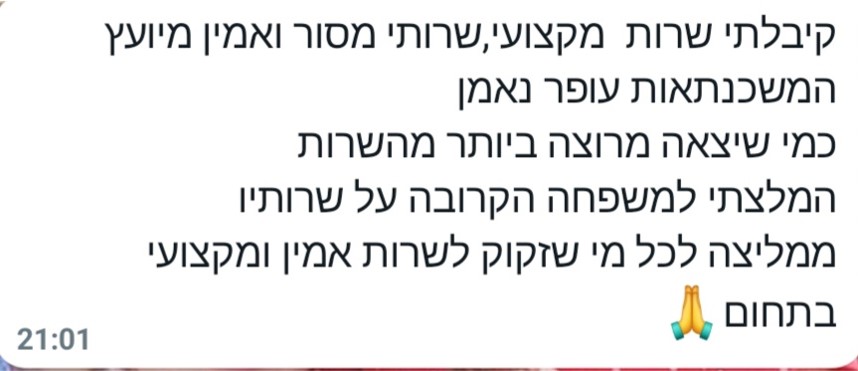

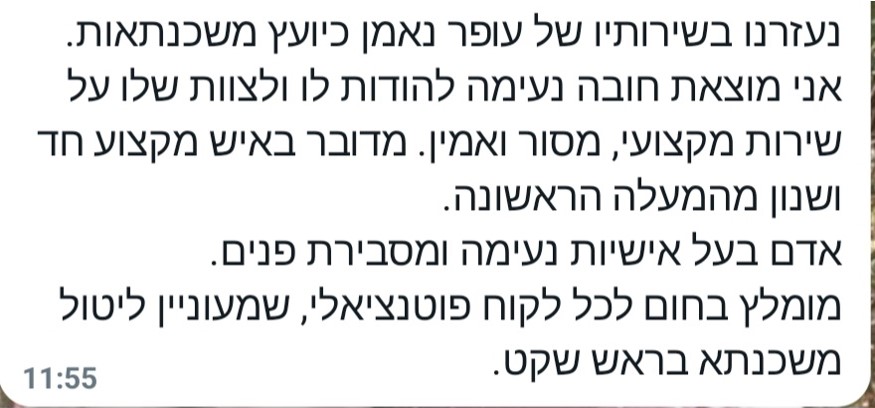

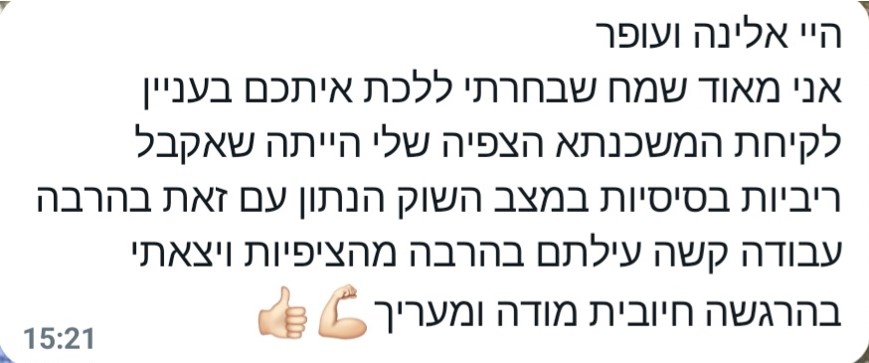

משכנתא לגיל השלישי כוללת היבטים פיננסיים ומשפטיים מורכבים, ולכן ליווי מקצועי בתהליך הוא חיוני. ייעוץ וליווי של יועץ משכנתאות מקצועי יוכל לעזור לכם להבין את התנאים לעומק, לנהל משא ומתן על ריביות ותנאים, ולוודא שאתם מקבלים החלטה שמותאמת בדיוק לצרכים שלכם.

לסיכום, לפני שלוקחים משכנתא לגיל השלישי, חשוב להבין את מנגנון ההחזר, להכיר את העלויות הנלוות, ולנהל שיח פתוח עם בני המשפחה. ליווי מקצועי יבטיח שהתהליך יתבצע בצורה חכמה ושההלוואה תשרת את המטרות שלכם בצורה המיטבית.

ההלוואה אינה מחייבת החזרים חודשיים, אלא מוחזרת בסיום התקופה או עם פטירת הלווה. ישנן שתי דרכים עיקריות להחזר:

לא בהכרח. היא מתאימה בעיקר לבעלי נכסים שזקוקים להון נזיל לשיפור איכות חייהם, מימון טיפולים רפואיים, עזרה למשפחה או כל מטרה אחרת, ואינם רוצים או יכולים להתחייב להחזרים חודשיים. עם זאת, אם יש לכם חלופות פיננסיות אחרות או שאתם מתכוונים למכור את הנכס בקרוב, ייתכן שמשכנתא רגילה תהיה משתלמת יותר.

גובה ההלוואה נקבע על פי שני פרמטרים עיקריים:

במקרה של מעבר לדיור מוגן, יש לבדוק את התנאים הספציפיים של ההלוואה. ברוב המקרים, תצטרכו למכור את הנכס כדי להחזיר את ההלוואה, או להחזיר את החוב באמצעים אחרים. מומלץ להתייעץ עם הגוף הפיננסי המלווה כדי להבין את ההשלכות במקרה כזה.

כן, לרוב הריבית במשכנתא לגיל השלישי גבוהה יותר. הסיבה לכך היא שההלוואה אינה כוללת החזרים חודשיים, והבנק לוקח על עצמו סיכון גדול יותר. הריבית מחושבת על בסיס הקרן ומצטברת לאורך זמן, ולכן חשוב להבין את עלות ההלוואה הכוללת.

כן, ניתן להחזיר את ההלוואה לפני הזמן, אך ייתכנו עמלות פירעון מוקדם. חשוב לבדוק מראש את תנאי ההסכם ולוודא שאתם מודעים לעלויות הפירעון במידה ותחליטו להחזיר את ההלוואה לפני המועד.

משכנתא לגיל השלישי משפיעה ישירות על סכום הירושה, מאחר שהחוב יוחזר משווי הנכס. לדוגמה, אם הנכס שווה 2 מיליון ש"ח, והחוב לבנק עומד על 800,000 ש"ח, היורשים יקבלו את יתרת 1.2 מיליון הש"ח. לכן, מומלץ לשתף את בני המשפחה בהחלטה ולוודא שיש תיאום ציפיות.

משכנתא לגיל השלישי כוללת תנאים ייחודיים והיבטים משפטיים וכלכליים מורכבים. ליווי מקצועי מסייע לכם:

השאירו פרטים בטופס או לחצו על כפתור הוואטסאפ לשיחה מהירה

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}